せどりや転売で、国内で仕入れた商品を

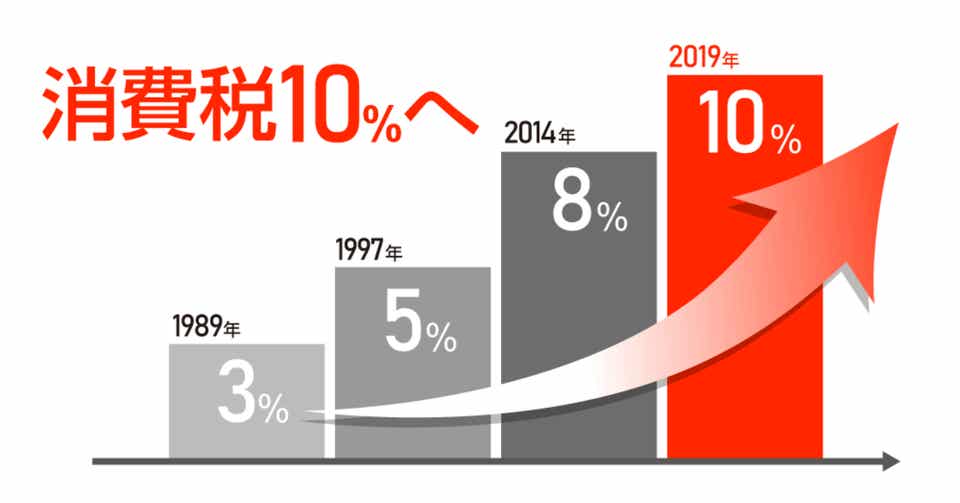

アメリカAmazonやebayなどを利用して

海外に輸出している人も多いと思います。

国内で商品を仕入れた場合、消費税を支払う必要があります。

しかし、仕入れた商品を海外で販売する場合には、

購入者から消費税を受け取る事はできません。

そのため、必要な手続をすることで、差額となる

消費税の還付を受ける事ができます。

この記事では、消費税還付の条件や

必要書類、消費税還付の仕組みなどを

詳しく紹介します。

せどり・転売で輸出した場合の消費税還付とは

引用元:https://note.com/nihon_koutei/n/n9abf26f40231

トヨタ自動車など、製品の輸出額が大きい企業は、

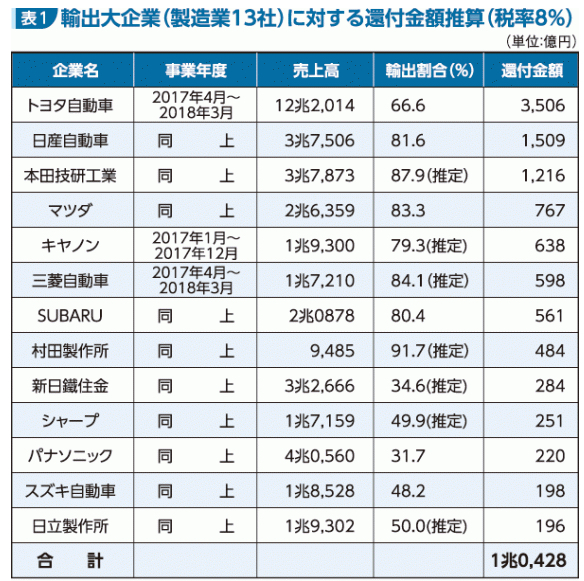

毎年莫大な金額の消費税還付を受けています。

実際に、トヨタ自動車は2017年〜2018年の売上げから

3,506億円もの消費税還付を受けています。

引用元:https://www.zenshoren.or.jp/2018/11/05/post-819

上記の例と同様に、せどりや転売で日本国内で仕入れた商品を

輸出している人は、消費税の還付を受けられる可能性があります。

輸出による消費税還付の仕組み

日本国内で商品を仕入れた場合、商品代金の他に

配送料などの様々な経費が掛かります。

商品代金、経費に対しては消費税を支払っています。

日本国内で販売した場合には、商品の購入者から

消費税を受け取る事ができます。

しかし、輸出した場合、仕入れで消費税を支払っているにも

関わらず、売上げでは購入者から消費税を受け取ることができません。

従って、税務署に申告することで、仕入れの際に支払った消費税を

還付してもらうことができます。

消費税還付の計算方法

消費税還付を受けるための原則課税方式で計算した場合、

税務署に納める消費税は以下のようになります。

受け取った消費税ー支払った消費税=納税額

支払った消費税が10万円の例で計算してみます。

商品を輸出した場合、受け取った消費税は

ゼロになります。

0円ー10万円=ー10万円

つまり、支払った消費税10万円が還付されることになります。

イメージとして、仕入れ金額の約10%が戻ってくると

考えると分かりやすいと思います。

せどり・転売の輸出による消費税還付の条件

引用元:https://century21-sell.jp/knowledge/knowledge_20170418.html

せどりや転売の輸出による消費税還付を受けるためには

以下の条件があります。

- 課税事業者であること

- 消費税の課税方式で「原則課税方式」を選択している

課税事業者であること

以下の条件に一つでも当てはまる場合、課税事業者となります。

- 資本金が1,000万円以上の企業

- 前々事業年度の課税売上高が1,000万円を超えている場合

- 特定期間の課税売上高が1,000万円を超え、かつ給与、

賞与の支払いが1,000万円を超えている場合

※特定期間とは前年度の前半6ヶ月を指します。

上記の条件に一つも当てはまらない場合には、

免税事業者となります。

原則課税方式を選択している

消費税の計算方式には、原則課税方式と

簡易課税方式があります。

消費税の還付申告をするためには、

原則課税方式を選択する必要があります。

せどり・転売の輸出による消費税還付の必要書類

引用元:https://economoto.org/illust/3201/

せどりや転売の輸出による消費税還付を受けるためには

以下の書類が必要になります。

- 消費税課税事業者選択届出書

- 輸出許可証または税関の輸出証明書

- 仕入れの際の領収書、納品書など

- 消費税の確定申告書

消費税課税事業者選択届出書

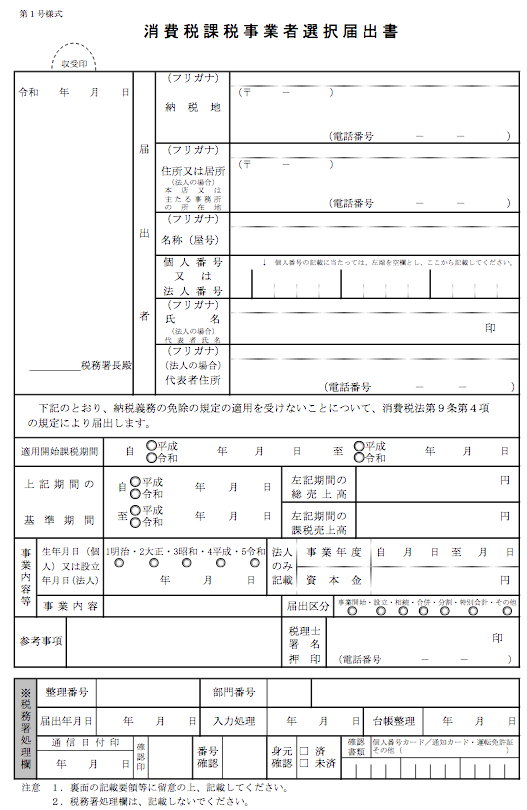

引用元:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/pdf/1461_01.pdf

消費税の還付を受けるためには

原則課税方式を選択する必要があります。

しかし、免税事業者の場合には、簡易課税方式で

消費税が計算されるため、消費税の還付を

受ける事ができません。

そのため、免税事業者が消費税の還付を受けるためには、

税務署に「消費税課税事業者選択届出書」を

提出し、課税事業者に変更する必要があります。

これにより、消費税の計算方法に原則課税方式を

選択することができるので、消費税の還付を

受けられるようになります。

消費税課税事業者選択届出書は、事業年度末までに提出する

ことで、翌年度から課税事業者の認定を受けることができます。

個人事業主の場合には、前年の12月31日までに

消費税課税事業者選択届出書を提出する必要があります。

消費税課税事業者選択届出書は国税庁の

ホームページからダウンロード可能です。

※一度課税事業者に変更すると、2年間は

免税事業者に戻ることができません

ので注意が必要です。

既に課税事業者の場合には、「消費税課税事業者選択届出書」を

提出する必要はありません。

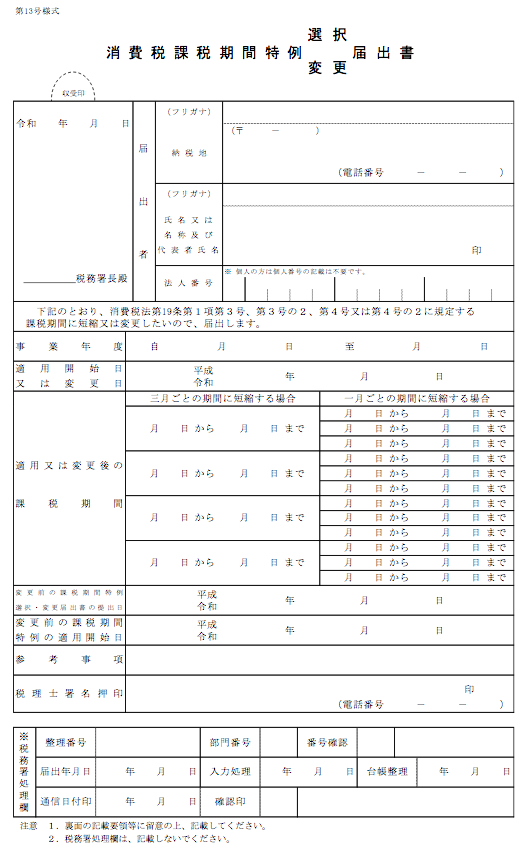

年度の途中から課税事業者に変更したい場合

引用元:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/pdf/1932_1.pdf

前年末や年度末までに消費税課税事業者選択届出書の提出が

間に合わず、課税事業者に変更できない場合もあると思います。

その場合には、「消費税課税期間特例選択(変更)届出書」を

提出する事で、年度の途中からでも課税事業者に変更することが可能です。

これにより、年度の途中でも消費税の還付を

受ける事が可能になります。

消費税課税期間特例選択(変更)届出書は国税庁の

ホームページからダウンロード可能です。

※一度課税事業者に変更すると、2年間は

免税事業者に戻ることができませんので

注意が必要です。

輸出許可証または税関の輸出証明書

せどりや転売で仕入れた商品を輸出する際には、

郵便局のEMSなどを利用する場合が多いと思います。

商品を発送した際のEMSの控えが商品を輸出した証明となりますので、

必ず保管するようにしましょう。

EMS以外の方法で輸出する場合には、輸出許可証や

税関の輸出証明書が必要になりますのでこれらの書類は

大切に保管しておきましょう。

仕入れの際の領収書や納品書

支払った消費税の金額が分かるよう、仕入れの際の

領収書や納品書などは必ず保管しておきましょう。

クレジットカードの明細は取引の証明として認められない

可能性があるので、必ず領収書も保管するようにしましょう。

また、支払は現金ではなく、支払の証拠が残るよう、

銀行口座系由で行うようにしましょう。

消費税の確定申告書

通常の確定申告をする場合と同様に、

「消費税の確定申告書」を作成する

必要があります。

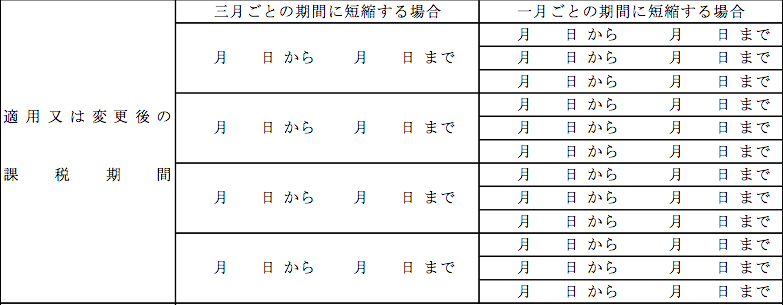

せどり・転売の輸出で消費税が還付される回数

引用元:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/pdf/1932_1.pdf

消費税の還付は通常年1回となります。

しかし、「消費税課税期間特例選択届出書」を提出する事により、

消費税の課税期間を選択することができます。

消費税の還付を受けられる回数は

個人事業主と法人では異なっています。

個人事業主の消費税還付回数

個人事業主の場合、消費税還付の回数を3か月毎の年4回、

又は年12回に変更することができます。

注意点としては、この手続後2年間は年に1回の

消費税還付に変更することができません。

法人の消費税還付回数

法人の場合、消費税還付の回数を3か月毎の年4回に

変更することができます。

この場合にも、変更後2年間は年に1回の

消費税還付に変更することができません。

手続が面倒に感じたら税理士に依頼

引用元:https://entrenet.jp/magazine/18448/

消費税還付の手続が難しいと感じた場合には、

税理士に依頼することで、面倒な手続を

代行してもらうことができます。

依頼する税理士によって異なりますが、税理士に

支払う報酬はおよそ2万円程度が相場だと言われています。

還付される消費税は仕入れ金額の約10%なので、

仕入れや経費の合計が20万以上ならば税理士の

報酬をペイできることになります。

輸出による消費税還付の注意点

引用元:https://www.ajs.co.jp/solutionnavigator/column/10004.html

消費税還付の手続を行った場合の注意点としては、

かなりの確率で税務調査が来る可能性があります。

そのため、仕入れや経費など、支払った消費税が

分かる書類はきちんと整理して突然の税務調査に

備えておくことが重要です。

また、海外への配送料は消費税還付の対象とならないため、

消費税の還付額を計算する場合、国内の配送料と

混同しないよう注意が必要です。

まとめ

ここまでせどり・転売による輸出での

消費税還付の方法について説明しました。

消費税還付の大まかな流れは以下になります。

- 消費税課税事業者選択届出書の提出

- 消費税の確定申告書の作成

- 必要書類を税務署に提出

消費税還付の手続を自身で行うのが難しく

感じられる場合には、税理士に依頼することで、

面倒な手続を代行してもらうことができます。

せどり・転売の仕入れ額が年間20万円以上ある場合には、

税理士に依頼してでも消費税還付の手続をしないのは

非常に勿体ないと思います。

この記事が読者の皆さんの消費税還付による

利益アップに役立てば幸いです。

コメント

コメント一覧 (2件)

税理士をやっている者です。たまたま記事を拝読させていただきましたが、

税理士報酬(消費税の申告1回)が2万円は流石にありえません・・。

帳簿の作成は全て納税者が行い、税理士は申告書の作成だけを機械的に行うという簡易的な依頼の場合でも、どれだけ安くても3-5万かと。。(それでも普通の税理士は受けません)

こんにちは^^

有料会員登録ページを再読み込みして頂くなど、正しく有料会員登録ページが表示されているか確認して頂くのが良いかと思われます。