せどりの仕入れでは、クレジットカードを利用すると、

支払を先延ばしすることが可能になり、

現金での仕入れよりも資金面で有利です。

便利なクレジットカードですが、信用情報がブラックなどの理由で、

クレジットカードを作れない人も少なくありません。

この記事では、ブラックでも審査が通りやすいクレジットカードを紹介します。

※この記事で紹介する情報はあくまで参考として利用するようお願いします。

審査が通らなかった場合でも当ブログへの苦情は御遠慮下さい。

ブラックでも審査が通るクレジットカードとは?

引用元:http://lifecard-promotion-dg.com/lp/lifecard-ch2_aff/

せどりでの利用に限らず、店頭やネットショップで買い物をする場合に、

クレジットカードを持っていると便利です。

ブラックなど、信用情報に問題があり、クレジットカードを作れない人は、

デビットカードを利用する方法もあります。

デビットカードを利用した場合には、利用した金額は

即時口座残高から引き落としされるため、購入代金の後払いは不可能です。

しかし、ブラックでも審査が通り易いクレジットカードもあります。

ブラックでも審査が通りやすいクレジットカードの種類を紹介します。

事前デポジット型クレジットカード

引用元:http://www.lifecard.co.jp/lp/lifecard-dp/

ライフカードDPは事前デポジット型のクレジットカードです。

クレジットカード受領時に、代引きで年会費と保証金を

預けることにより、預けた保証金と同額の買い物ができる

クレジットカードです。

ライフカードDPには審査がないと言われており、

個人情報に間違いがなければ発行が可能となっています。

最初からライフカードDPを申し込むことも可能ですが、

基本的には、通常のライフカードの審査が通らなかった場合に、

メールでライフカードDPの案内が届くようになっています。

デビットカードとの違い

事前デポジット型クレジットカードは、購入代金の後払いができないため、

デビットカードと同じように思えますが、デビットカードとの最大の違いは、

カードを利用することで、クレヒス(クレジットヒストリー)と

呼ばれる、クレジットカードの信用情報を積み重ねることができる点にあります。

クレヒスを積み重ねることにより、将来的に

希望のクレジットカードを作れる可能性が高くなります。

ライフカードDPの種類

ライフカードDPには「ライフカードDP」と

「ライフカードGOLD DP」の2種類があります。

両者の違いは年会費と限度額です。

ライフカードDP

ライフカードDPは年会費5,000円(税抜き)

限度額は5万円と10万円となっています。

限度額10万円の場合には、年会費無料でETCカードの発行も可能です。

ライフカード GOLD DP

ライフカードGOLD DPの年会費は限度額によって2種類あります。

- 年会費20万円~90万円の場合には年会費1万円(税抜き)

- 年会費100万円~190万円の場合の年会費は2万円(税抜き)

ライフカード DP、ライフカード GOLD DP、両者とも

通常のライフカードと同様に、国内・海外旅行の

傷害保険も付帯しており、Apple Pay、Google Payにも対応しています。

引用元:http://www.lifecard.co.jp/lp/lifecard-dp/

ライフ・マスターカードCHはブラックでもOK?

引用元:https://omajinai-navi.jp/wp-content/uploads/2019/07/%E9%A0%AD%E3%82%92%E6%8A%B1%E3%81%88%E3%82%8B%E7%94%B7%E6%80%A7.png

「ライフ・マスターカードCH」は先程紹介した

デポジット型クレジットカードと違い、

保証金無しで利用できるクレジットカードです。

別名「有料ライフカード」とも呼ばれています。

ここからは、「有料ライフカード」として説明します。

有料ライフカードも、先に紹介したライフカードDPと同様に、

通常のライフカードが審査に通らなかった人に対して、

有料ライフカードの審査が通る可能性のある人に、

メールで案内が届きます。

カードの機能は通常のライフカードと同じのため、

有料ライフカードの申込み前に、通常のライフカードを

申込んでみることをおすすめします。

不幸にも通常ライフカードの審査が通らなかった場合でも、

メールで有料ライフカードの案内が届いた場合には、

有料ライフカードの審査に通る可能性が高いということになります。

有料ライフカードの年会費は代引きで支払う

有料ライフカードを作るためには、

5,000円(税抜き)の年会費が必要となります。

有料ライフカードは代引きで届くので、年会費は

クレジットカードの受け取り時に支払う必要があります。

有料ライフカードは3種類ある

有料ライフカードは以下の3種類あります。

- ライフカードCH

- ライフカードノワールCH

- ライフカードゴールドCH

引用元:http://lifecard-promotion-dg.com/lp/lifecard-ch2_aff/

年会費はライフカードCHが5,000円(税抜き)、

ライフカードノワールCH、ライフカードゴールドCHが

10,000円(税抜き)となっています。

有料ライフカードにはキャッシング枠はないため、

ショッピングだけの利用に限られています。

限度額は10万円〜30万円となっています。

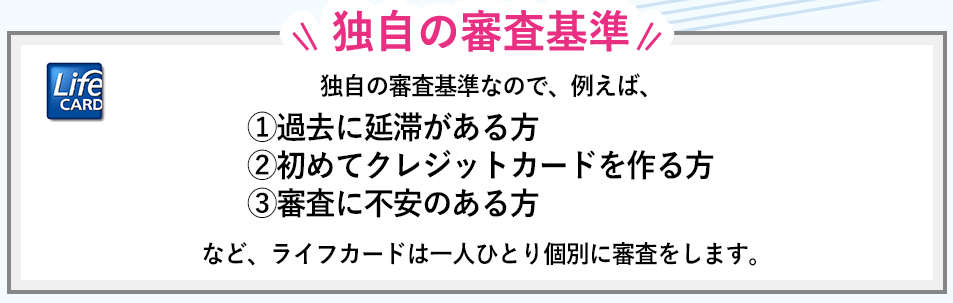

有料ライフカードの審査基準

引用元:http://lifecard-promotion-dg.com/lp/lifecard-ch2_aff/

有料ライフカードの審査基準は、他のクレジットカードと

大きく異なると推測されています。

過去に延滞など、クレヒスに事故情報があった場合でも、

申込み時点で一定の収入があり、支払能力があると判断されると

審査に通る可能性が高くなります。

事実、有料ライフカードの公式ページでも、

独自の審査基準をアピールしています。

在籍確認が重視される

有料ライフカードの審査では、在籍確認を

重視する傾向が高いと言われています。

在籍確認が上手く行かなかっただけの理由で、

有料ライフカードの審査に通らなかった人も多数存在します。

そのため、職場で電話を受ける可能性のある人に、クレジットカードの

審査で電話が来る可能性があるので、電話が来た時不在の場合には、

在籍している点を伝えてもらうようにお願いしておくのも一つの方法です。

キャッシングやリボ払いの残高が多い

他社でキャッシングやリボ払いの残高が多い場合、

有料ライフカードの審査に通るのが難しくなると言われています。

理由は、自転車操業を疑われるためです。

債務整理から3年以内

過去3年以内に自己破産や債務整理などの経験がある場合には、

有料ライフカードの審査に通るのは難しいと言われています。

クレジットカードヒストリー(クレヒス)とは

引用元:https://news.cardmics.com/entry/new-credithistory-kochiku/

クレジットカード会社が申込み審査時に重視するのは主に以下の項目です。

- 年収

- 勤務先

- 勤続年数

- 家賃等の有無

上記の中で、ほとんどのクレジットカード会社が最も重視するのは、

申込みをした人のクレジットカードヒストリー(クレヒス)だと言われています。

クレヒスとはクレジットカードの取引履歴のことです。

クレヒスは、クレジットカード会社が信用情報機関に

信用情報を照会することで知ることができます。

国内の主な信用情報機関は以下の3つです。

クレジットカード会社によって、利用している信用情報機関は異なっていたり、

複数の信用情報機関を利用している場合もあります。

クレヒスは自分で確認できる

自分自身のクレヒスは、手数料の1,000円を支払う事で、

インターネットを利用してPCやスマホから確認する事ができます。

信用情報機関では、クレジットカードの利用履歴や延滞状況、

現在の債務状況などを確認することができます。

自身の信用情報に不安がある人は、クレジットカードの申込み前に

クレヒスを確認しておいた方が良いと思います。

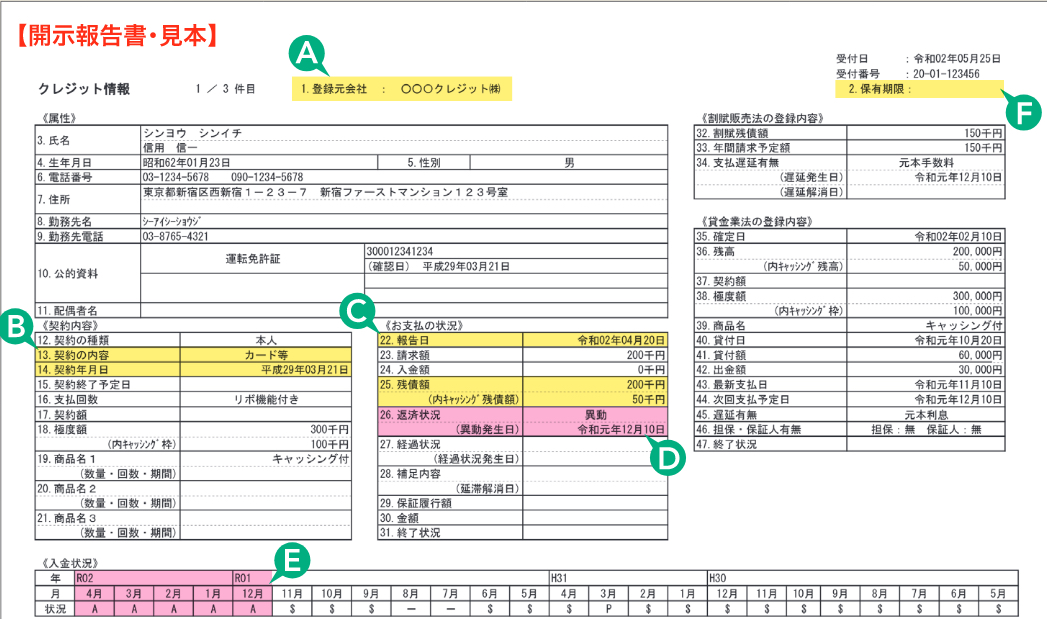

信用情報開示報告書で見るべきポイント

引用元:https://www.cic.co.jp/mydata/report/documents/kaijimikata.pdf

信用情報機関にクレヒスの開示を依頼すると、「信用情報開示報告書」により

クレジットカードを申し込んだ人の信用情報を確認することができます。

クレジットカードの審査で最も重要なのは、上の画像のDとEの項目です。

入金状況

![]()

引用元:https://www.cic.co.jp/mydata/report/documents/kaijimikata.pdf

入金状況の項目では、過去24ヶ月間の入金情報が確認できます。

入金状況は主に以下の記号で表されています。

- $:請求通り又は請求額以上の入金があった場合

- A:請求額の一部が入金された場合

- R:契約者以外から入金された場合

- A:契約者本人の事情により未入金の場合

- B:契約者本人の事情とは無関係で未入金の場合

- C:原因不明の未入金

- -:請求がなかった月

- 空欄:クレジットカード会社による情報更新がなかった

引用元:https://www.cic.co.jp/mydata/report/documents/kaijimikata.pdf

クレジットカード会社への支払に問題がなければ、

その月は「$」マークが記載されます。

しかし、未入金の月には「A」と記載されます。

入金情報に3ヶ月間「A」が記載されると、事故情報となり、

いわゆるブラック扱いになってしまいます。

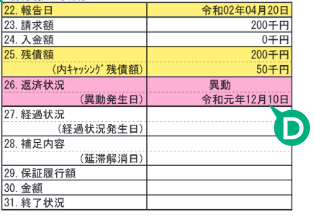

返済状況

支払が3ヶ月未払いになると、Dの項目に「異動」と表示されます。

引用元:https://www.cic.co.jp/mydata/report/documents/kaijimikata.pdf

信用情報に「異動」の表示がある場合、

事故情報となり、ブラック扱いとなります。

一度信用情報に事故情報の記載がされてしまうと、その後入金したり、

完済後であっても「異動」の記載は5年間消えることはありません。

クレヒスのスーパーホワイトとは

これまで一度もクレジットカードを持ったことがない人は、

クレヒスには履歴がありません。

このようなクレヒスの履歴を「スーパーホワイト」と呼びます。

しかし、過去に事故情報があり、5年間クレジットカードを

作ることができなかった場合にも、クレヒスの信用情報には

履歴がないため、スーパーホワイトの状態になります。

そのため、クレヒスがスーパーホワイトの場合、

クレジットカード会社の審査で

嫌われ、審査に通らない可能性が高くなっています。

通常のクレジットカード作成までのステップ

引用元:https://heavytrust.jp/about2step/

ここまで紹介した、ライフカードDPや有料ライフカードを利用して、

最低でも6ヶ月間、クレヒスの信用情報を積み上げていくことで、

通常のクレジットカードの審査にも通る可能性が高くなります。

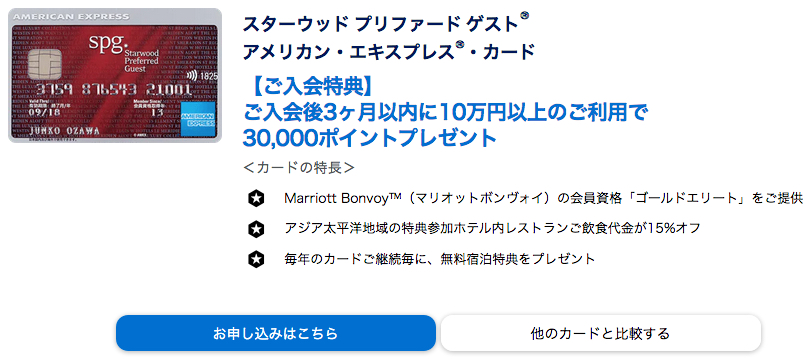

アメックスのSPGカードを狙う

引用元:https://www.americanexpress.com/jp/credit-cards/starwood-preferred-guest-card/

スターウッド プリファード ゲスト アメリカン・エキスプレス カード

(通称SPGカード)はアメックスの提携クレジットカードです。

提携クレジットカードのため、通常のアメックスカードより

審査が甘めの傾向があります。

SPGカードには以下の特徴があります。

- 提携クレジットカードのため審査が甘い

- 新社会人の場合でも審査に通りやすい

- 専業主婦でも申込みが可能

- デポジット(事前入金により限度額のアップが可能)

クレジットカードを新規作成した場合に、アメックスの利用限度額は

10万円〜30万円と低めの設定になっていると言われています。

しかし、デポジットにより利用限度額をアップし、限度額を使い切る、

という使い方を繰り返すことにより、アメックスからの信頼が生まれ、

デポジットなしでの利用限度額アップも期待できます。

まとめ

ここまで、クレヒスがブラックでも審査が通りやすい

クレジットカードを紹介しました。

クレヒスがブラックの人がクレジットカードを作るには、

以下の流れで申し込むのが理想的だと思われます。

- 通常ライフカードに申込み→審査NGの場合、有料ライフカード申込み

- 有料ライフカード申込み→審査NGの場合、ライフカードDP申込み

- ライフカードDPを利用して6ヶ月以上のクレヒスを作る

- アメックスSPGカード申込み

上記の流れで、信用情報がブラックの人でも

クレジットカードを作れる可能性が高くなります。

※この記事で紹介したクレジットカードは、信用情報がブラックの人でも

審査に通りやすくなっています。

残念ながら審査に通らなかった場合でも、

当ブログへの苦情は御遠慮下さるようお願いします。

ブラックOKのクレジットカードは他の記事でも紹介しています。

この記事が皆さんのクレジットカード作成に役立てば幸いです。

コメント